في عالم مشتريات المكاتب، غالبًا ما يبدو سعر ورق النسخ مقياسًا مباشرًا. في مواجهة الميزانيات المحدودة، يلجأ العديد من مديري المكاتب ووكلاء المشتريات إلى القرار الأكثر بديهية: تحديد الخيار الأقل سعرًا لكل رزمة ورق. ومع ذلك، فإن هذه الممارسة الشائعة غالبًا ما تكون الاقتصاد الكاذب. إن السعر الملصق للورق هو مجرد قمة جبل جليدي مالي أكبر بكثير، ويمكن أن يؤدي الفشل في رؤية التكاليف تحت السطح إلى نفقات تشغيلية كبيرة غير متوقعة.

ما وراء الرزمة: لماذا يعتبر السعر الملصق للورق مقياسًا معيبًا

إن اختيار الورق المكتبي استنادًا إلى تكلفته فقط هو خطأ تكتيكي يتجاهل الدور المنهجي الذي يلعبه الورق في سير عمل المؤسسة. فالورق المكتبي ليس مستهلكًا سلبيًا؛ فهو المكوِّن النشط التي تتفاعل مباشرةً مع أكثر أجهزتك أهمية وأكثر أصولك قيمة: وقت موظفيك. رزمة ورق تكلفتها أقل ببضعة دولارات يمكن أن تولد بسهولة مئات الدولارات من النفقات غير المباشرة.

يكمن العيب الأساسي في نموذج سعر الورق في أنه يتجاهل عواقب الاستخدام. فالورق منخفض الجودة، الذي غالبًا ما يتسم بقوام غير متناسق ومحتوى غبار أعلى ومحتوى رطوبة ضعيف، يُدخل الاحتكاك في عملية الطباعة - بالمعنى الحرفي والمجازي على حد سواء. ويؤدي هذا الاحتكاك إلى سلسلة من الأحداث المالية السلبية التي لا يتم تفصيلها في فاتورة المورد. من خلال تحويل التقييم من "كم يكلف شراء هذا؟" إلى "ما هي تكلفة استخدام هذا؟"، فإن نموذج التكلفة الإجمالية للملكية يوفر أساسًا أكثر دقة وبصيرة لاتخاذ قرار شراء سليم من الناحية المالية. الأطروحة واضحة ومباشرة: غالباً ما ينتج عن الورق الأرخص تكلفة إجمالية أعلى للملكيةمما يؤثر بشكل مباشر على النتيجة النهائية.

التكاليف الخفية: الركائز الأساسية للتكلفة الإجمالية لامتلاك الورق

لإجراء تقييم دقيق للتكلفة الإجمالية للملكية الفكرية للورق المكتبي، من الضروري تفكيك النفقات الخفية إلى ثلاثة أركان أساسية. تمثل هذه العوامل أهم الطرق الأكثر أهمية وتكرارا التي يستنزف بها الورق الرديء بصمت موارد المؤسسة.

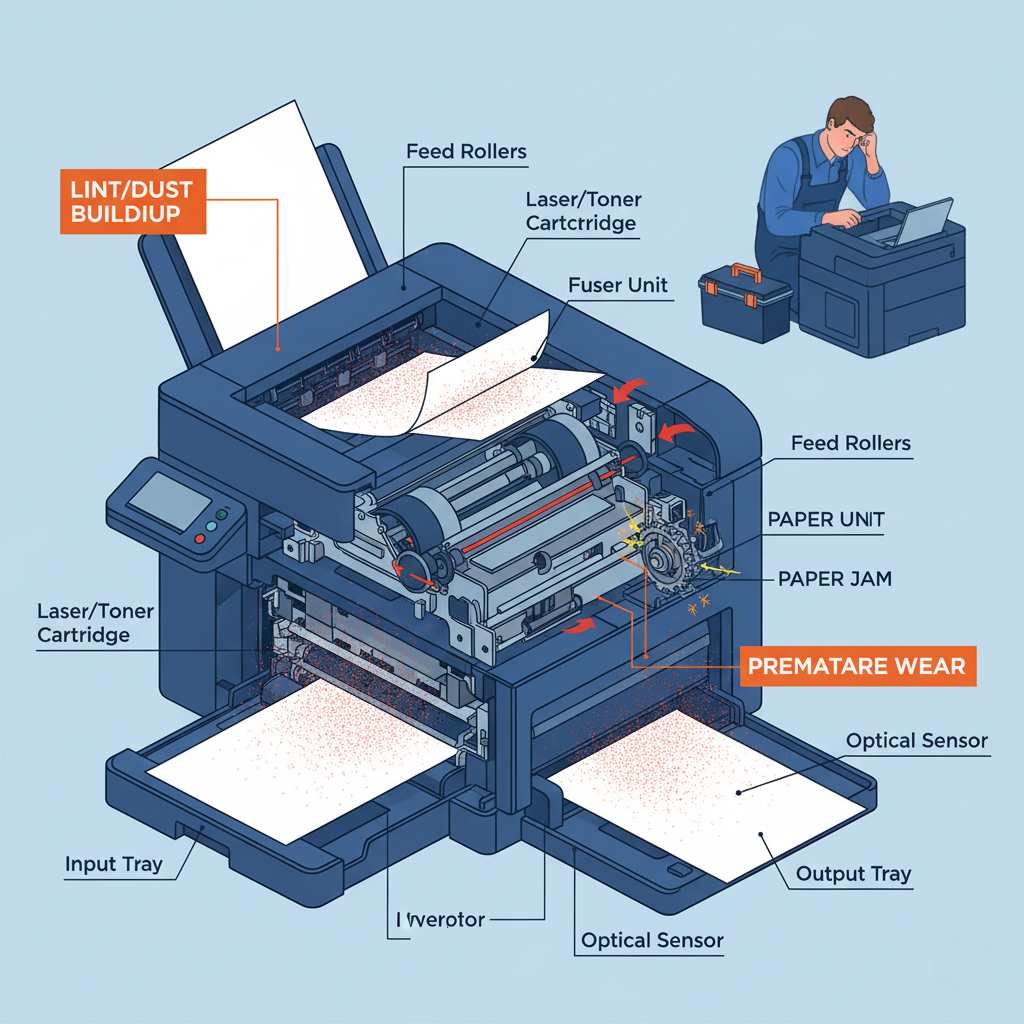

2.1. العامل 1: الاستهلاك المعجل للأجهزة والصيانة المعجلة

تمثل الطابعات المكتبية عالية الجودة والأجهزة متعددة الوظائف استثماراً رأسمالياً كبيراً. وتؤثر جودة المواد الاستهلاكية المستخدمة بشكل مباشر على طول عمر هذه المعدات وموثوقيتها. يعد ورق النسخ منخفض الجودة مساهماً رئيسياً في تعطل الأجهزة قبل الأوان وزيادة احتياجات الصيانة.

يحدث هذا لسببين رئيسيين. أولاً، يميل الورق الأرخص ثمناً إلى أن يحتوي على نسبة أعلى من الوبر والغبار بسبب عمليات التصنيع الأقل دقة. أثناء مرور كل ورقة من خلال الطابعة، تتساقط جزيئات الورق المجهرية التي تتراكم على المكونات المهمة، مثل البكرات والمستشعرات ووحدات المصهر. يمكن أن يؤدي هذا التراكم إلى حدوث أخطاء في التغذية وبقع على الصفحات، وفي النهاية تعطل المكونات، مما يستلزم إجراء مكالمات صيانة مكلفة. ثانيًا، يمكن أن يؤدي عدم الاتساق في سُمك الورق وقوامه وصلابته إلى وضع ضغط غير مبرر على الأجزاء الميكانيكية للطابعة مما يسرع من تآكلها وتلفها ويقلل من العمر التشغيلي الفعال للماكينة.

2.2. العامل 2: النفقات غير المرئية للإنتاجية الضائعة

التكلفة الخفية الأكثر أهمية هي الأثر التراكمي لفقدان إنتاجية الموظفين المفقودة. إن انحشار الورق ليس مجرد إزعاج بسيط؛ بل هو انقطاع كامل لسير العمل. إن الوقت الذي يقضيه الموظف في إزالة الانحشار وإعادة بدء مهمة الطباعة وإعادة التركيز على مهمته الأصلية هو وقت ضائع لا يمكن تعويضه.

ضع في اعتبارك التأثير المضاعف. يمكن أن يستغرق موظف واحد من خمس إلى عشر دقائق لحل مشكلة واحدة. إذا حدث ذلك عدة مرات في اليوم في عدة أقسام، فإن الساعات الضائعة تتراكم بسرعة. بالنسبة لبيئات الطباعة ذات الحجم الكبير، مثل المكاتب القانونية أو شركات المحاسبة، يمكن أن يؤدي الانحشار المتكرر إلى تأخير إعداد المستندات المهمة، مما يؤثر على المواعيد النهائية للعملاء وسرعة العمل بشكل عام. ويمثل هذا العائق التشغيلي تكلفة عمالة كبيرة، وإن كانت غير قابلة للقياس في كثير من الأحيان، تُعزى مباشرةً إلى اختيار الورق.

2.3. العامل 3: الأثر المالي للنفايات والجودة الرديئة

تُعد جودة الطباعة الرديئة نتيجة مباشرة أخرى لاستخدام ورق دون المستوى المطلوب، مما يؤدي إلى إهدار مواد كبيرة. عندما يكون الورق ذو سطوع منخفض أو عتامة رديئة، يمكن أن تظهر النصوص والصور باهتة، وقد تؤدي الطباعة على كلا الوجهين (الطباعة على الوجهين) إلى ظهور النص على الوجهين، مما يجعل المستند غير احترافي. وبالمثل، يمكن أن يؤدي ضعف امتصاص الحبر والحبر إلى تلطيخ النصوص وتشويشها.

كل مستند يجب إعادة طباعته بسبب هذه المشكلات يترتب عليه التكلفة الثلاثية:: تكلفة الورقة المهدرة، وتكلفة الحبر أو مسحوق الحبر المهدر، وتكلفة وقت الموظف لإدارة إعادة الطباعة. بالنسبة إلى مهام الطباعة الكبيرة، مثل مقترحات العملاء أو المواد التسويقية، يمكن أن تؤدي حالة واحدة من سوء الإخراج إلى إهدار مئات الصفحات وخسارة مالية كبيرة. هذا الهدر يقابل مباشرةً الوفورات الأولية المحققة من شراء ورق أرخص.

حساب التكلفة الإجمالية للملكية: إطار عملي لأعمالك التجارية

إن الانتقال من الفهم المفاهيمي إلى التحليل الكمي هو المفتاح للاستفادة من التكلفة الإجمالية للملكية في استراتيجية المشتريات الخاصة بك. وعلى الرغم من أن الحساب الدقيق يتطلب بيانات داخلية، فإن الإطار التالي والمثال الافتراضي التالي يوضحان كيفية تقريب التكلفة الإجمالية للملكية لمؤسستك.

3.1. لمحة سريعة عن معادلة التكلفة الإجمالية للملكية

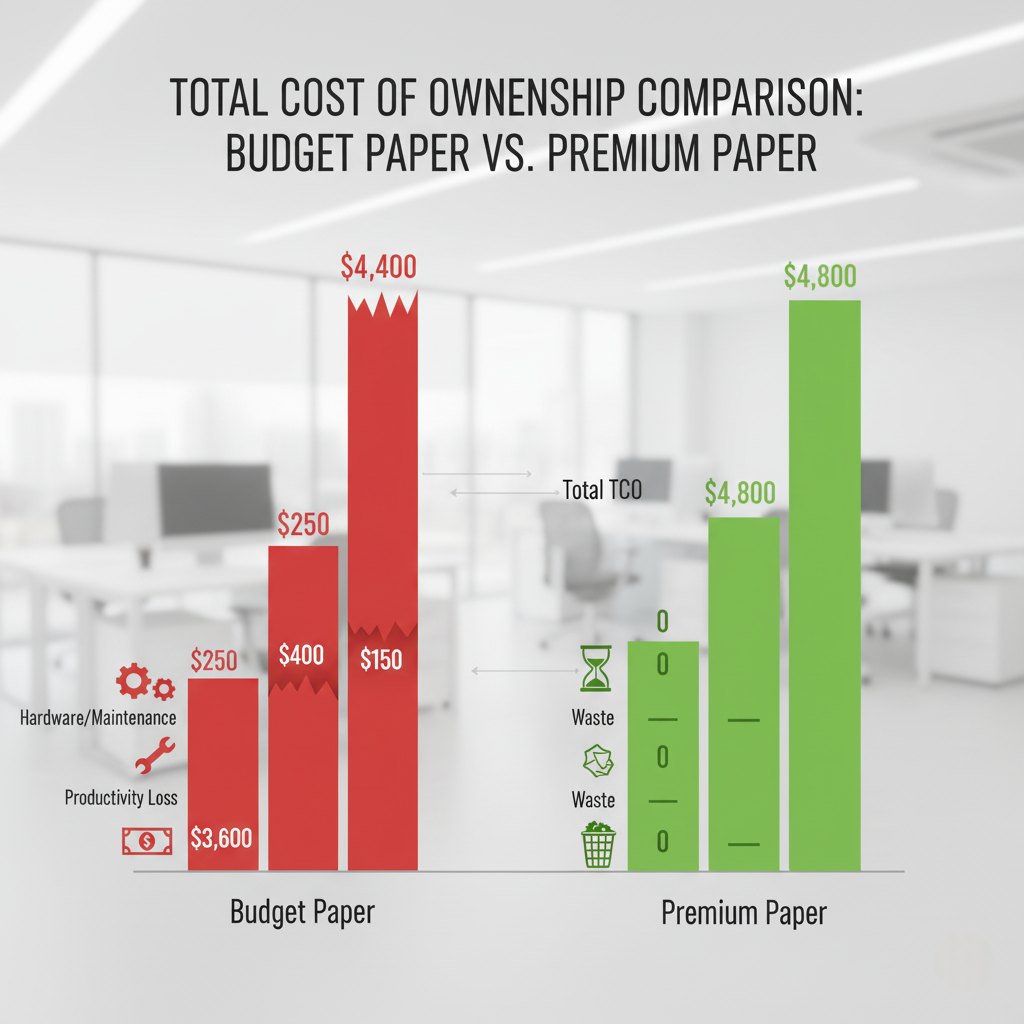

3.2. مثال افتراضي: مكتب يضم 50 موظفاً

دعنا نطبق هذا الإطار على مكتب نموذجي يضم 50 موظفًا يستخدمون 10 علب من الورق شهريًا. إنهم يختارون بين "ورقة الميزانية" في $30/حالة و "الورق الفاخر" في $40/حالة، أي 99.9% خالية من المربى.

التكلفة السنوية للورق:

- ورقة الميزانية: 10 حالات/شهريًا × 12 شهرًا × $30/حالة = $3,600

- ورق ممتاز: 10 حالات/شهريًا × 12 شهرًا × $40/حالة = $4,800

تكلفة الأجهزة والصيانة (تقديرية):

- افترض أن ورق الميزانية يتسبب في مكالمة خدمة إضافية واحدة $150 سنوياً ويقلل قليلاً من عمر الطابعة، مما يؤدي إلى تكاليف استهلاك سنوية إضافية قدرها $100. المجموع: $250.

- يُفترض ألا يتسبب الورق المميز في أي تكاليف إضافية. المجموع: $0.

تكلفة خسارة الإنتاجية:

- افترض أن ورق الميزانية يتسبب في حدوث انحشار الورق بمعدل 5 انحشار أسبوعيًا. يستغرق كل انحشار 6 دقائق (0.1 ساعة) لإصلاحه. متوسط أجر الموظف هو $25T/ساعة.

- 5 مربى / أسبوع × 52 أسبوعًا = 260 مربى / سنة

- 260 ازدحام × 0.1 ساعة/ازدحام = 26 ساعة من الوقت الضائع

- 26 ساعة × $25/ساعة = $25/ساعة = $650 في خسارة الإنتاجية السنوية.

- يُفترض أن الورق الفاخر (99.9% الخالي من الانحشار) له خسارة إنتاجية ضئيلة لا تُذكر. المجموع: $0.

تكلفة النفايات (تقديرية):

- افترض معدل إعادة طباعة 2% مع ورق الميزانية بسبب مشاكل الجودة. ويؤدي ذلك إلى إهدار 2.4 صندوق من الورق سنوياً، بالإضافة إلى التكلفة السنوية المقدرة بالحبر/التحبير: $120.

- يُفترض أن يكون للورق الممتاز معدل نفايات لا يُذكر. المجموع: $0.

المقارنة النهائية لتكلفة التكلفة الإجمالية للملكية:

- ورقة الميزانية التكلفة الإجمالية للملكية الفكرية: $3,600 (الورق) + $250 (الأجهزة) + $650 (الإنتاجية) + $120 (النفايات) = $4,620

- الورق المتميز TCO الورق المتميز: $4,800 (ورقي) + $0 + $0 + $0 + $0 = $4,800

في هذا السيناريو الواقعي، تتلاشى تقريبًا الوفورات الأولية البالغة $1,200 من الورق ذي الميزانية المحدودة عند أخذ التكاليف غير المباشرة في الاعتبار. إن معدل تكدس أعلى قليلاً أو وقت الموظف الأكثر تكلفة من شأنه أن يجعل الورق المتميز هو الخيار الأكثر فعالية من حيث التكلفة بسهولة.

من النظرية إلى التطبيق: كيف يقلل الاستثمار في الورق عالي الجودة من التكلفة الإجمالية للملكية

يوضح حساب تكلفة التكلفة الإجمالية للملكية أن الاستثمار في الورق عالي الجودة هو القرار الاستراتيجي التي تحقق أرباحاً قابلة للقياس. تم تصميم الورق عالي الجودة لتقليل التكاليف الخفية التي تؤدي إلى تضخيم التكلفة الإجمالية للملكية بشكل فعال.

من خلال اختيار ورق ذو تشكيل فائق وقص دقيق، فإنك تقلل بشكل كبير من خطر تراكم الغبار والوبر، وبالتالي إطالة عمر طابعاتك وتقليل تكرار الصيانة. منتج مصمم خصيصًا من أجل أداء 99.9% الخالي من الانحشار 99.9%مثل خطنا المتميز، يعالج مباشرةً ركيزة الإنتاجية. فهي تحوّل مئات الساعات التي يُحتمل ضياعها بسبب انحشار الحبر في مؤسستك إلى عمل منتج ومُدرّ للقيمة. علاوة على ذلك، يضمن السطوع الفائق والعتامة والتصاق الحبر أن تكون كل طباعة واضحة واحترافية وصحيحة من المرة الأولى، مما يلغي فعليًا التكاليف المرتبطة بالهدر وإعادة الطباعة.

على الرغم من أن الاستثمار الأولي في الورق عالي الجودة قد يكون أعلى بشكل طفيف، إلا أن الدليل من تحليل التكلفة الإجمالية للملكية قاطع. إنه الخيار الأكثر مسؤولية من الناحية المالية لأي شركة تقدّر الكفاءة التشغيلية وطول عمر الأصول وإنتاجية الموظفين. من خلال اتخاذ قرار مستنير يستند إلى التكلفة الإجمالية بدلاً من السعر الأولي، فأنت لا تشتري الورق فقط؛ بل تستثمر في أماكن عمل أكثر سلاسة وفعالية من حيث التكلفة وأكثر إنتاجية.